Bußgeld vermeiden! Prüfen Sie, ob Sie für Ihre GmbH, UG oder GmbH & Co. KG Eintragungen in das Transparenzregister machen müssen.

1. Überblick

Im Rahmen des Geldwäschegesetzes wurde im Jahr 2017 ein digitales ‚Transparenzregister‘ eingeführt.

Danach sind juristische Personen des Privatrechts und rechtsfähige Personengesellschaften verpflichtet, Angaben über den ‚wirtschaftlich Berechtigten‘ offenzulegen. Dieser Beitrag beschränkt sich ausdrücklich nur auf die Rechtsformen GmbH, UG und (GmbH & Co.) KG.

Die Verpflichtung, Angaben zum Transparenzregister zu machen, besteht seit dem 1. Oktober 2017. Verpflichtet sind die Gesellschaften selbst und damit letztendlich deren organschaftliche Vertreter (also die Geschäftsführer).

Dieser Beitrag beleuchtet, in welchen Fällen eine Offenlegung erfolgen muss und welche Angaben zum Transparenzregister gemacht werden müssen.

2. Hintergrund des neuen Transparenzregisters

Das Transparenzregister ist Teil der Novellierung des Geldwäschegesetzes (§ 20 GWG), die am 26. Juni 2017 in Kraft getreten ist und mit Wirkung zum 1. August 2021 erneut reformiert wurde. Die Novellierung gründet auf Vorgaben der EU und soll eine effektivere Bekämpfung von Geldwäsche und Terrorismusfinanzierung gewährleisten. Zudem soll es den Behörden eine effektivere, EU-weite Aufklärung und Verfolgung von Finanzstraftaten ermöglichen.

Das Transparenzregister wird online geführt unter: www.transparenzregister.de

3. Identifizierung der ‚wirtschaftlich Berechtigten‘

Das Transparenzregister soll Aufschluss über die natürlichen Personen geben, die wirtschaftlich gesehen maßgeblich hinter einer Gesellschaft stehen. Dabei stellt das Transparenzregister gerade nicht auf die rechtliche Inhaberschaft von Geschäftsanteilen ab, sondern auf die tatsächliche (faktische) Möglichkeit, auf das Unternehmen einzuwirken. Zentraler Begriff des Geldwäschegesetzes ist daher der ‚wirtschaftlich Berechtigte‘.

Die wirtschaftlich Berechtigten sind diejenigen natürlichen Personen, in deren Eigentum oder unter deren Kontrolle die jeweilige Gesellschaft steht. Als wirtschaftlich Berechtigter wird jede natürliche Person angesehen, die unmittelbar oder mittelbar:

- mehr als 25 % der Geschäftsanteile hält; oder

- mehr als 25 % der Stimmrechte kontrolliert; oder

- auf vergleichbare Weise die Kontrolle ausübt.

Eine mittelbare Kontrollausübung liegt z.B. bei Beteiligungsketten vor. Beispiel: An der Erfolgreich GmbH sind A (zu 60%), B (zu 10%) und die B Holding KG (zu 20%) beteiligt. B ist alleiniger Kommanditist der B Holding KG. Lösung: A ist unmittelbar mit mehr als 25% an der Erfolgreich GmbH beteiligt und somit ein wirtschaftlich Berechtigter. B ist zwar unmittelbar nur zu 10% aber mittelbar (über die B Holding KG) zu weiteren 20% an der Erfolgreich GmbH beteiligt. Auch B überschreitet somit die 25%-Schwelle und ist ebenfalls ein wirtschaftlich Berechtigter der Erfolgreich GmbH.

4. 25%-Schwelle

Nicht jeder der vorgenannten Konstellationen löst allerdings die Anzeigepflicht zum Transparenzregister aus. Denn anzeigepflichtig sind nur solche Konstellationen, bei denen der betreffende wirtschaftlich Berechtigte die 25%-Schwelle überschreitet (siehe oben).

Beispiel: A ist zu 80% und Enkelin E zu 20% an der Erfolgreich GmbH beteiligt. A hält 20% seiner Anteile treuhänderisch für seine Schwiegermutter S, die aufgrund ihrer Kratzbürstigkeit nach außen nicht als Gesellschafterin in Erscheinung treten soll. Lösung: E und S sind keine wirtschaftlich Berechtigten, da sie jeweils die 25%-Schwelle nicht überschreiten. A ist hingegen wirtschaftlich Berechtigter, da er mit mehr als 25% an der Gesellschaft beteiligt ist und (trotz Treuhand) mehr als 25% der Stimmrechte kontrolliert.

5. Beherrschung bei Beteiligungsketten

Wirtschaftlich Berechtigte können nur natürliche Personen sein. Bei nicht natürlichen Gesellschaftern, die die 25%-Schwelle überschreiten, ist darauf abzustellen, welche natürliche Person sie beherrscht. Als eine Beherrschung gilt vor allem eine Mehrheitsbeteiligung.

Beispiel: Gesellschafter der Erfolgreich GmbH sind A, B und C mit jeweils 20 % und die M-GmbH mit 40%. Gesellschafter der M-GmbH sind A zu 30 % und X zu 70%. Lösung: A, B und C überschreiten die 25%-Schwelle nicht und sind daher keine wirtschaftlichen Berechtigten. Die Beteiligung des A an der M-GmbH wirkt auch nicht erhöhend, da A nicht beherrschend an der M-GmbH beteiligt ist. Die M-GmbH überschreitet die 25%-Schwelle, ist aber keine natürliche Person, sodass zu schauen ist, wer die M-GmbH beherrscht. Das ist der X, der zu mehr als 50 % an ihr beteiligt ist. X ist daher der wirtschaftlich Berechtigte der Erfolgreich GmbH.

6.Kein wirtschaftlich Berechtigter ermittelbar?

Kann keine natürliche Person als wirtschaftlich Berechtigter ermittelt werden oder bestehen Zweifel daran, wer wirtschaftlich Berechtigter ist, gilt als wirtschaftlich Berechtigter der gesetzliche Vertreter der GmbH, also der/die Geschäftsführer (§ 3 Abs. 2 GWG).

Beispiel: Gesellschafter der Erfolgreich GmbH sind A, B, C, D und E zu je 20%. Keiner der Gesellschafter überschreitet die 25%-Schwelle. Daher gelten die Geschäftsführer der Erfolgreich GmbH als wirtschaftliche Berechtigte.

Hinweis: vor allem bei einem Geschäftsführerwechsel ist daran zu denken, nicht nur dem Handelsregister sondern auch dem Transparenzregister den Geschäftsführerwechsel anzuzeigen, da sich hierdurch der wirtschaftlich Berechtigte ändert!

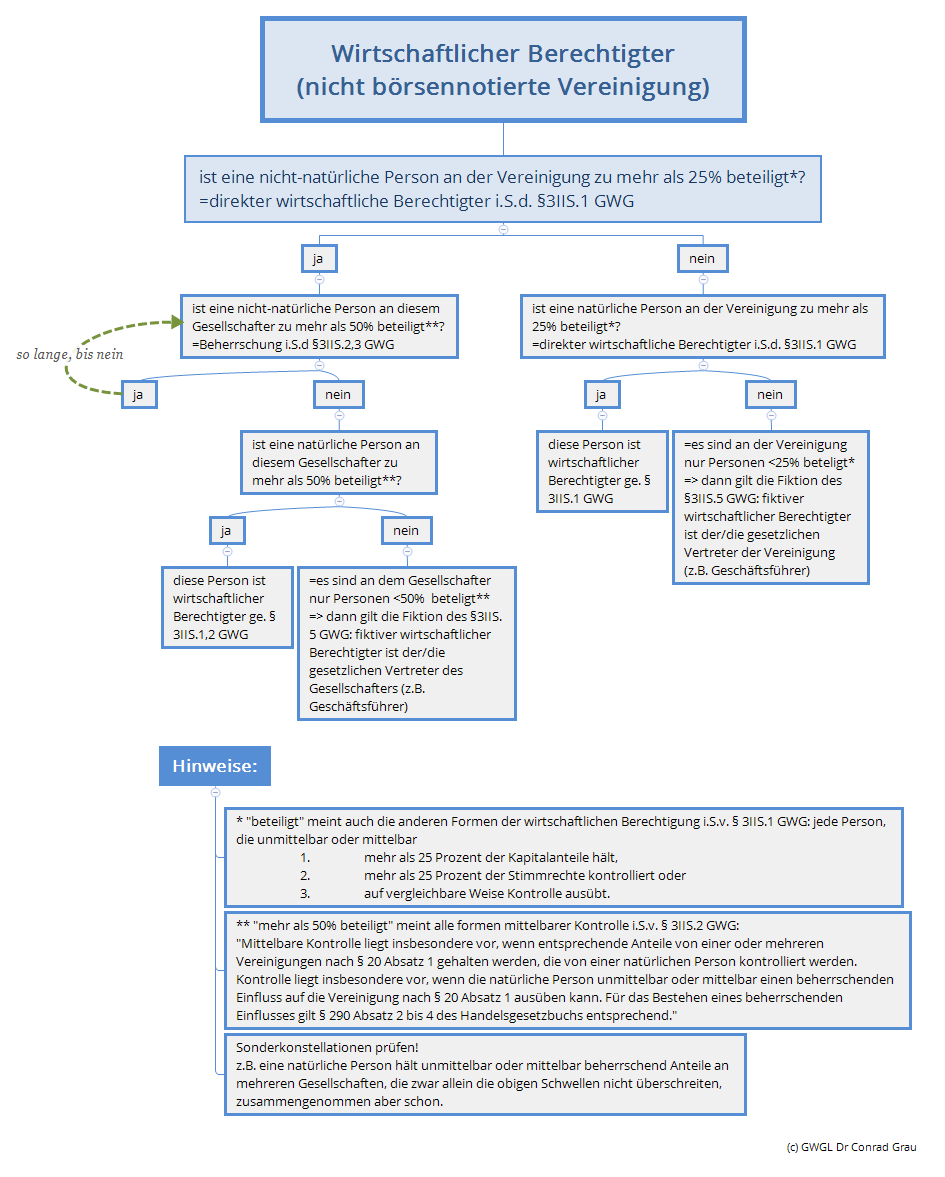

7. Prüfungsschema

Für den ersten Überblick kann folgendes Prüfungsschema dienen:

Bitte beachten, dass dieses Prüfungsschema vereinfacht ist und daher in besonderen Konstellationen abweichende Ergebnisse entstehen können.

8. Was ist alles im Transparenzregister einzutragen?

In das Register einzutragen sind

Name der wirtschaftlich Berechtigten,

Geburtsdatum der wirtschaftlich Berechtigten,

Wohnort der wirtschaftlich Berechtigten,

alle Staatsangehörigkeiten des wirtschaftlichen Berechtigten, und

die Art und der Umfang des wirtschaftlichen Interesses, anzugeben.

Letzteres meint vor allem die Angabe über die Höhe der (wirtschaftlichen) Beteiligung bzw. der Stimmrechte. Bei einer mittelbaren Kontrolle muss dargelegt werden, woraus sich der beherrschende Einfluss auf die Gesellschaft ergibt.

Unterlagen, die die Richtigkeit der Angaben bestätigen, brauchen jedoch nicht eingereicht zu werden.

9. Informationspflicht der wirtschaftlich Berechtigten

Oftmals hat die Geschäftsführung gar keine Kenntnis von der Existenz etwaiger Vereinbarungen der Gesellschafter mit Dritten (z.B. Treuhand- oder Unterbeteiligungsverträge), da die Gesellschaft nicht Partei solcher Vereinbarungen ist. Daher verpflichtet § 20 Abs. 3 GWG die Gesellschafter, unverzüglich gegenüber der Gesellschaft die entsprechend erforderlichen Angaben zu machen. Erteilen die Gesellschafter derartige Auskünfte nicht, stellt dies eine Ordnungswidrigkeit dar, die mit Bußgeldern gegenüber den betreffenden Gesellschaftern geahndet werden kann (siehe unten).

10. Pflichten (der Geschäftsführer)

Die Geschäftsführer müssen daher sorgfältig prüfen, welche Angaben zum Transparenzregister konkret gemacht werden müssen. Von den Gesellschaftern müssen die Geschäftsführer Auskunft über die wirtschaftlichen Berechtigten verlangen.

Weiter haben die Geschäftsführer laufend zu überprüfen, ob sich Änderungen in Bezug auf die (z.B. etwaigen neuen) wirtschaftlich Berechtigten ergeben haben. Derartige Veränderungen müssen die Geschäftsführer unverzüglich im Transparenzregister ändern lassen.

Praxistipp 1: Auskunftsersuchen und eingeholte Informationen müssen die Geschäftsführer dokumentieren.

Allerdings haben die Geschäftsführer keine Nachforschungspflicht. Sie dürfen sich auf die Angaben ihrer Gesellschafter verlassen.

Praxistipp 2: Die Geschäftsführer sollten mindestens einmal pro Jahr die Gesellschafter auffordern mitzuteilen, ob ihnen Umstände bekannt sind, die auf eine andere Beurteilung der wirtschaftlichen Berechtigten schließen lassen. Derartige Auskünfte sollten dann sorgfältig auf eine Meldepflicht hin überprüft und archiviert werden. Andernfalls kann dies zu einer Haftung der Geschäftsführung führen.

Seit dem 1. Januar 2020 gelten die Meldepflichten zum Transparenzregister auch für juristische Personen (und sonstige Vereinigungen) mit Sitz im Ausland, sofern sie sich verpflichten, Eigentum an einer in Deutschland gelegenen Immobilie zu erwerben; die Meldepflicht (des Geschäftsführers) besteht dann bereits mit Abschluss des Grundstückkaufvertrages (§ 20 Abs. 1 S. 2 GWG).

Seit dem 1. August 2021 gelten diese Meldepflichten unter bestimmten Voraussetzungen auch für den mittelbaren Erwerb, und zwar dann, wenn das ausländische Unternehmen Anteile an einer inländischen Gesellschaft erwirbt, die ihrerseits Grundeigentum hält.

12. Verstoß gegen die Informationspflichten

Werden die erforderlichen Angaben nicht (nicht richtig, nicht vollständig oder nicht rechtzeitig) an das Transparenzregister übermittelt, kann dies mit einem Bußgeld von bis zu EUR 150.000, bei wiederholten Verstößen bis zu EUR 1.000.000 oder bis zum Zweifachen des aus dem Verstoß gezogenen wirtschaftlichen Vorteils geahndet werden.

Das Bußgeld würde zwar in erster Linie die Gesellschaft treffen. Jedoch würde der Verstoß auch gleichzeitig ein Verstoß gegen die Geschäftsführerpflichten darstellen. Dadurch wäre der Geschäftsführer gegenüber der Gesellschaft schadenersatzpflichtig. (Zur Haftung des Geschäftsführers https://www.gwgl-hamburg.de/blog/post/wofuer-hafte-ich-als-geschaeftsfuehrer-ein-ueberblick/).

Haben die Gesellschafter den Geschäftsführern nicht die erforderlichen Angaben mitgeteilt (siehe oben), kann das Bußgeld auch gegen sie verhängt werden.

13. Wer hat alles Zugang zum Transparenzregister

Das Gesetz zur Umsetzung der Änderungsrichtlinie zur Vierten EU-Geldwäscherichtlinie (welches am 1. Januar 2020 in Kraft getreten ist), hat unter anderem die Vorschriften zur Einsichtnahme in das Transparenzregister novelliert. Einsicht nehmen dürfen nunmehr:

die folgenden Behörden, soweit die Einsicht zur Erfüllung ihrer gesetzlichen Aufgaben erforderlich ist:

- die Aufsichtsbehörden und Behörden nach § 25 Abs. 6 sowie nach § 56 Abs. 5 S. 2 GWG (insbesondere Bundesverwaltungsamt),

- die Zentralstelle für Finanztransaktionsuntersuchungen,

- die gemäß § 13 des Außenwirtschaftsgesetzes zuständigen Behörden,

- die Strafverfolgungsbehörden,

- das Bundeszentralamt für Steuern,

- die örtlichen Finanzbehörden,

- die für Aufklärung, Verhütung und Beseitigung von Gefahren zuständigen Behörden,

- die Stellen nach § 2 Absatz 4 GWG (Behörden, Körperschaften und Anstalten des öffentlichen Rechts, die öffentliche Versteigerungen durchführen),

- die Verpflichteten (also die Geschäftsführer der betreffenden Gesellschaft), sofern sie der registerführenden Stelle darlegen, dass die Einsichtnahme zur Erfüllung ihrer Sorgfaltspflichten in einem der in § 10 Abs. 3 und 3a GWG genannten Fälle erfolgt, sowie

- alle Mitglieder der Öffentlichkeit

Zum 1. Januar 2020 verzichtete der Gesetzgeber auf das Vorliegen eines berechtigten Interesses von Mitgliedern der Öffentlichkeit an der Einsichtnahme in das Transparenzregister. Das Transparenzregister ist für alle Mitglieder der Öffentlichkeit – ähnlich wie das Handelsregister – ohne Vorliegen besonderer Gründe zugänglich. Einsicht nehmende Personen müssen sich dennoch weiterhin identifizieren und eine Gebühr zahlen. Es besteht jedoch die Möglichkeit, die Einsichtnahme bei Vorliegen eines schutzwürdigen Interesses zu beschränken.

Zudem können die wirtschaftlich Berechtigten Auskünfte von der registerführenden Stelle über die Einsichtnahmen der Öffentlichkeit verlangen. Auskünfte der registerführenden Stelle werden anonymisiert erteilt; wer Einsicht in das Transparenzregister genommen hat, darf die registerführende Stelle nicht offenlegen (§ 23 Abs. 4 S. 2 GWG).

—

Wir beraten Sie bei Fragen zur Geschäftsführerberatung, Gesellschaftsrecht, Unternehmen, GmbH, KG, GmbH & Co. KG, Haftung, Pflichten, Compliance:

Nehmen Sie gern Kontakt mit uns auf.